Steuerberaterin Infothek Betriebliche Steuern Sortieranleitung Buchhaltungsbelege

Wir als Steuerberater verraten Ihnen im Folgenden einige Tipps und Tricks, wie Sie Geld sparen und Ihr Leben vereinfachen können.

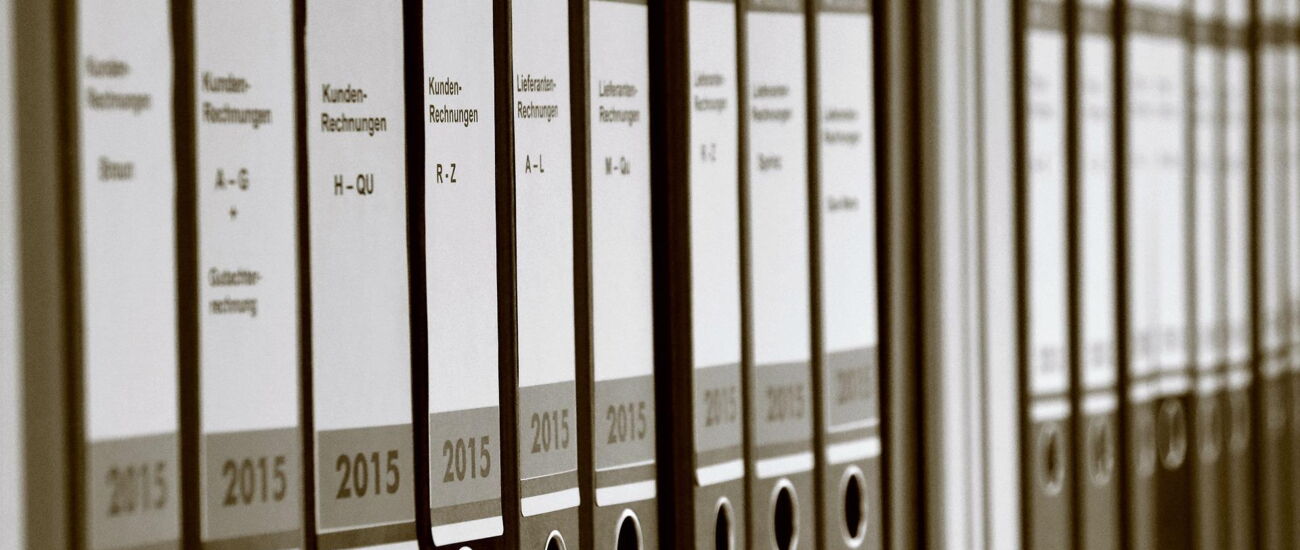

Sortieranleitung Belege Buchhaltung

Steuerberaterkosten können Sie durch effektives Sortieren der Belege für die Buchhaltung senken.

Sie wollen die Kosten für die laufende Buchhaltung und den Jahresabschluss dauerhaft senken? Sie wollen eine aussagefähige Betriebswirtschaftliche Auswertung, die den tatsächlichen Gewinn widerspiegelt?

Wir als Steuerberater verraten Ihnen im Folgenden einige Tipps und Tricks, wie Sie Geld sparen und Ihr Leben vereinfachen können. Das alles geht nur durch effektive Belegsortierung.

Der Zeitaufwand ist minimal, schon ab 15 Minuten am Wochenende können Sie wahre Wunder vollbringen, wenn diese konsequent jedes Wochenende investiert werden. Problematisch ist die Belegsortierung meist erst dann, wenn Sie monatelang keine Belege sortiert haben. Daher der erste Tipp: Sortieren Sie laufend Ihre Belege.

Unter Buchhaltungsbelegen verstehen wir als Steuerberater Rechnungen und Quittungen, Kontoauszüge, Lieferscheine und ähnliches. Unter dem Punkt „Buchführung und Aufbewahrung“ auf unserer Homepage haben wir hierzu Interessantes und Wissenswertes zusammengestellt.

Allgemeine Tipps und Tricks

- Rechnungen und Quittungen sollten vollständig vorliegen. Wenn eine Rechnung oder Quittung fehlt, sollten Sie einen sog. „Eigenbeleg“ schreiben. Der Eigenbeleg dient der Vervollständigung der Buchhaltungsbelege, ohne dass dies einen Vorsteuer-Abzug auslöst. Ein Vorsteuerabzug ist immer nur dann möglich, wenn eine ordnungsgemäße Rechnung nach den Kriterien des Umsatzsteuergesetzes vorliegt.

- Sie benötigen alle Kontoauszüge, ohne Ausnahme. Fehlt ein Kontoauszug, beschaffen Sie diesen möglichst unverzüglich.

- Achten Sie auf die äußere Erscheinung Ihrer Buchhaltungsunterlagen. Im Falle einer Betriebsprüfung ist die äußere Erscheinung der „Erste Eindruck“; für den gibt es bekanntlich keine zweite Chance.

- Lochen Sie Ihre Belege und heften Sie Ihre Belege in einen funktionierenden DIN A4 Ordner, damit Sie Ihre Belege leicht umblättern können. Benutzen Sie keine Hefter, Mappen, Ringbücher, Präsentationsmappen, Klarsichtfolien, etc..

- Kopieren Sie Belege, die im Laufe der Aufbewahrungsfrist (max. 10 Jahre) verblassen könnten. Dies ist insbesondere für Thermopapier von Bedeutung (bspw. Tankstellenquittungen).

- Füllen Sie Ihre Bewirtungskostenbelege unverzüglich aus. Nicht ordnungsgemäß ausgefüllte Bewirtungskostenbelege können nicht als Betriebsausgaben berücksichtigt werden.

Sortieranleitung Belege für Einnahmen-Überschuss-Rechnung (EÜR) bzw. 4/3-Rechnung:

Eine Einnahmen-Überschuss-Rechnung dürfen Freiberufler, Selbständige und Gewerbetreibende mit geringen Umsätzen erstellen. Diese Art der Gewinnermittlung ist die einfachste Art, den Gewinn zu ermitteln.

1. Kontoauszüge Bank

- Kontoauszüge vollständig und chronologisch geordnet.

- Hinter dem jeweiligen Kontoauszug den dazugehörigen Beleg (Rechnung oder Eigenbeleg) abheften.

- Laufend wiederkehrende Positionen wie z.B. Miete bleiben frei, bitte nicht monatlich den Mietvertrag kopieren und einheften.

- Geldabhebungen am Bankautomaten werden ebenfalls ohne Beleg erfasst.

- Bareinzahlungen auf das Bankkonto bitte jeweils mit einem Beleg versehen. Es reicht hier häufig ein Hinweis, woher das Geld kommt wie bspw. Entnahme aus der Kasse.

2. Barbelege

- Wenn möglich, führen Sie ein Kassenbuch, gerne in Excel oder per Hand. Wichtig ist nur, dass das Kassenbuch in ausgedruckter Form vorliegt und im Nachhinein nicht abgeändert werden kann.

- Wenn ein Kassenbuch zu aufwendig für Sie ist, bewahren Sie die Barbelege chronologisch sortiert auf.

Alternative Sortieranleitung für Unternehmen mit geringem Umfang:

Unter Umständen hat Ihr Unternehmen einen so geringen Umfang, dass eine sehr abgeschwächte Belegsortierung sinnvoll ist. Dies kann sein, wenn Sie z.B. nebenberuflich selbständig sind oder nur einige wenige Rechnungen jährlich anfallen. Wenn dies bei Ihnen der Fall ist, empfiehlt sich die Sortierung nach Kostenart (z.B. Telefon, Porto, Bürobedarf). Die Kontoauszüge sind dennoch aufzubewahren, chronologisch sortiert und lückenlos.

Sortieranleitung Buchhaltungsbelege für sog. Bilanzierer:

Wenn Sie zur Bilanzierung verpflichtet sind (aufgrund der Rechtsform GmbH, UG haftungsbeschränkt, GmbH & Co. KG oder aufgrund des Umfangs Ihres Gewerbebetriebs), bietet sich folgende Sortierweise an.

- Zwei Ordner mit ABC-Register versehen und hierin jeweils gesondert Ausgangsrechnungen und Eingangsrechnungen sammeln. Bei den Ausgangsrechnungen (Rechnungen an Ihre Kunden) ist wichtig, dass diese fortlaufend mit einer Rechnungsnummer nummeriert sind. Wenn Sie eine Vielzahl an Ausgangsrechnungen haben, so empfiehlt sich unter Umständen eine Aufzeichnung der Rechnungen in elektronischer Form wie bspw. Excel. Diese Excel-Datei kann anschließend Ihr Steuerberater in das Buchhaltungssystem einlesen.

- Kontoauszüge vollständig und chronologisch in extra Ordner (Bankumsätze werden grundsätzlich elektronisch eingelesen, daher sind die Kontoauszüge für die Buchhaltung unerheblich).

Sie haben keine Lust auf die Belegsortierung?

Auch diese ist kein Problem. Wir bieten Ihnen die Möglichkeit der digitalen Belegbuchung.

In jedem Fall ist die Belegsammlung im Schuhkarton out!